Tabel diatas adalah pilihan saham saya per tanggal 12 april 2023. Abaikan CRTA karena jumlahnya kurang dari 1 lot saya tidak bisa menjualnya di pasar regular dan PBRX hanya bernilai kurang dari 1% total portofolio saya.

Di posisi index IHSG 6600-6800 sebetulnya sudah terlambat untuk masuk kedalam market banyak saham sudah di valuasi yang tinggi atau paling tidak sudah price in sehingga menawarkan resiko lebih tinggi untuk turun daripada naik , tapi IHSG selalu menawarkan peluang jika kita jeli melihat pasar.

1. ACES dipilih karena kinerjanya yang diharapkan berbalik pada tahun 2023 ini, saat ini hanya tinggal menunggu laporan keuangan Q1 yang akan release paling lambat 30 April 2023. Harga saham ACES sudah relly turun semenjak covid maret 2020 disebabkan kinerjanya yang terdampak covid sehingga mengalami penurunan pasar sudah menghukum ACES dengan sangat kejam. Kini covid sudah berlalu dan diharapkan kinerja ACES dapat berbalik positif dan menghasilkan pertumbuhan laba kembali sehingga harga sahamnya lun diharapkan dapat kembali ke harga sebelum Covid. Valuasinya yang sudah turun banyak dari PBV rata-rata 4-6X dan kini hanya dihargai 1,3X ini menjadi peluang yang sangat baik menawarkan peluang naik lebih tinggi dibandingkan resiko turun lebih dalam. Ulasan lebih detail mengenai ACES dapat dilihat

disini Seperti kata warrent buffet dalam permainan baseball anda tidak memukul semua bola yang datang kepada anda, tapi pukullah bola yang terbaik yang datang kepada anda, dan ketika memukul pukullah dengan sangat keras.

2.BBTN setelah Right issue di bulan desember 2022 yang dinilai berhasil oleh banyak pihak kini BBTN mempunyai banyak dana segar 4,13T untuk melakukan pengembangan usaha dan penyaluran kredit. Disamping itu harga tebus right issue senilai Rp 1.200 yg jauh di bawah harga book value perusahaan sekitar Rp 2.000 menawarkan peluang yang lebih baik untuk harga saham ini naik daripada resiko turun lebih dalam lagi. Dengan raihan dana right issue sebesar 4,13T diharapkan kinerja penyaluran kredit BBTN dapat lebih banyak lagi sehingga profit perusahaan dapat meningkat di tahun 2023 ini.

3.CTRA seperti dijelaskan diatas abaikan saham ini karena posisi saya pada saham ini kurang dari 1 lot.

4.INKP pilihan saham ini didasarkan pada analisa fundamental yang paling sederhana PBV dan ROE serta kinerja laba perusahaan yang konsisten bertumbuh selama 5 tahun terakhir. Dengan nilai PBV saat ini 14 april 2023 di angka 0.47x harga sahamnya Rp 7.500 dan ROE full year 2022 15,3% sudah sewajarnya PBV perusahaan ini dinilai 1,5X. Dengan nilai book value perusahaan saat ini seharga Rp 16.000 maka sudah sewajarnya harga sahamnya di angka Rp 24.000. tapi begitulah cara kerja market kadang-kadang harga sebuah saham bisa undervalue dan kadang bisa overvalue yang diperlukan hanya kesabaran sampai market menilianya dengan wajar. Catatan untuk INKP kapasitas produksi INKP sudah hampir maksimal oleh karena itu INKP akan melakukan pembangunan pabrik baru yang nilainya cukup fantastis dan sebagian besar dana pembangunannya diambil dari pinjaman yang dapat menyebabkan bunga yang tinggi sehingga mengurangi laba. Dalam waktu dekat mungkin INKP akan relly naik setelah keluar laporan keuangan Q1 yang saya optimis akan tetap bertumbuh. Namun di Q2 perlu diperhatikan perusahaan sudah memulai pembangunan pabrik dan kemungkinan bunga pinjaman sudah berjalan. Jika dilihat dari laporan analisa kewajaran yang disampaikan perusahaan dan dpaat didownload di halaman idx maka untuk 2-3 tahun kedepan barulah profit perusahaan dapat kembali diatas profitnya sekarang. Jadi jika kita berencana untuk memegang saham ini lebih dari 3 tahun ya sangat dimungkinkan harga sahamnya bisa multi bagger selama proyeksi labanya sesuai dengan laloran kewajaran yang disampaikan perusahaan.

5. PBRX ini adalah pilihan saham paling beresiko yang saya pilih. Namun di harga Rp 50/lembar resiko penurunannya sudah terbatas paling tidak dia akan tetap di Rp 50,-. Melihat perusahaan yang sudah lolos dari PKPU tahun 2022 dan berhasil merestrukturisasi hutangnya serta dari sejarah perusahaan yang tetap mencetak profit positif secara tahunan saya optimis PBRX dapat mencetak profit yang lebih baik tahun ini kita tunggu saja laporan keuangan Q1 2023 untuk PBRX jika PBRX mencatatakan laba bersih yang lebih baik dari tahun lalu maka harga sahamnya dapt dipastikan akan naik tinggi. Catatan jumlah saham PBRX yang saya beli tidak lebih dari 1% total porto saya.

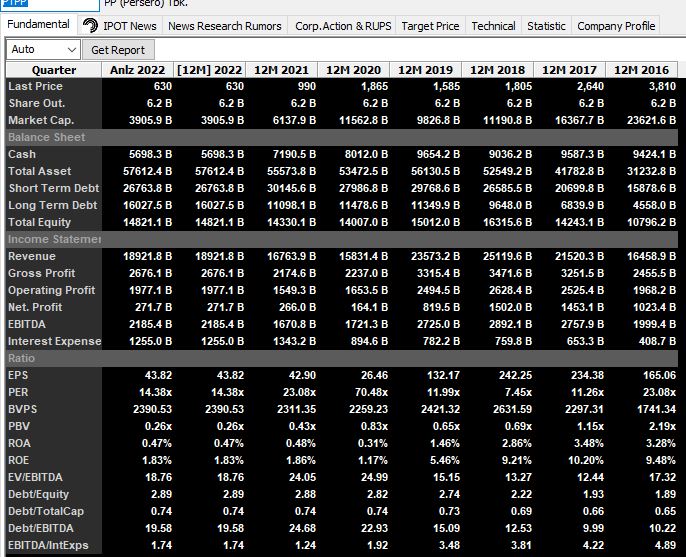

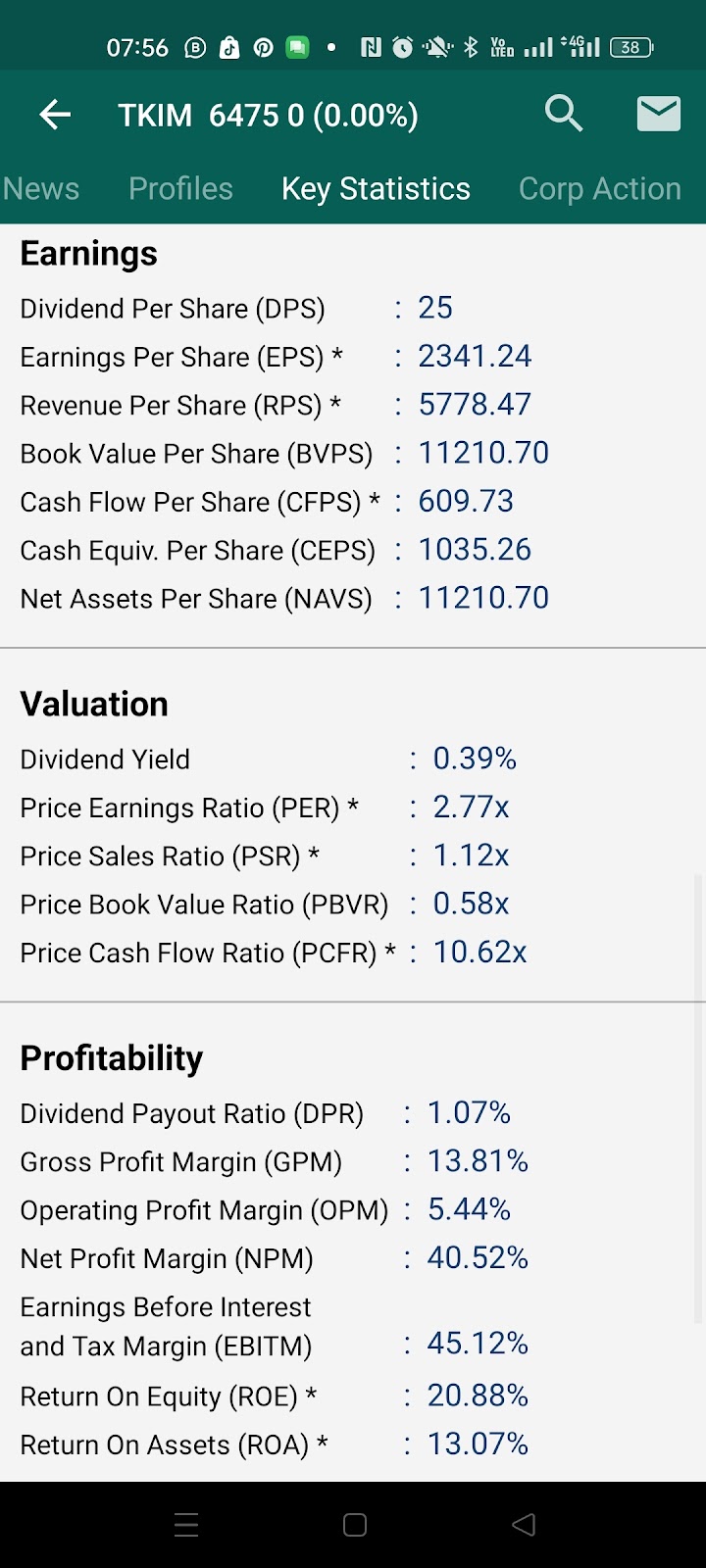

6. TKIM ini saham yang komposisinya paling tinggi di porto saya melebihi 50% dari total porto. Dengan kinerja TKIM 5 tahun terakhir yang terus bertumbuh dan pertumbuhannya juga sangat cepat dapat dilihat di tabel bawah.

Meskipun pada tahun 2020 pertumbuhan eps TKIM sempat negatif di quarter ke 2 dan ke 4 namun di tahun 2021 perusahaan sudah bertumbuh kembali bahkan dengan total eps tahunan hampir 2x lipat YoY dibanding tahun 2020 dan eps 2022 yang bertumbuh lebih dari 2x lipat dibanding tahun 2021. Saya optimis tahun 2023 TKIM juga terus bertumbuh karena saudara tua TKIM yaitu INKP sudah berencana membangun pabrik baru dikarenakan utilitas produksi pabrik yang sekarang ada sudah lebih dari 95% dan permintaan terus bertumbuh.

Berdasarkan data diatas yang diambil dari RTI ROE 20% dengan pbv 0,58x dengan harga saham saat ini di Rp 6.475 sudah murah. Menurut saya sudah sewajarnya TKIM di hargai pbv 2x yaitu di harga kurang lebih Rp 22.000. namun sekali lagi begitulah market dalam jangka pendek bergerak berdasarkan sentimen pasar yang ada, bisa jadi harga saham menjadi under value atau over value. Sebentar lagi perusahaan akan merelease laporan keuangan Q1 jika laba TKIM masih terus bertumbuh maka saya optimis pbv wajar TKIM di angka 2x dapat tercapai, kita tunggu saja apakah market akan menghargai saham TKIM sesuai pbv wajarnya atau tidak hanya waktu yang bisa menjawab.

Disclaimer on, tulisan ini bukan ajakan membeli saham tertentu tapi hanya sebagai penambah wawasan dan untuk mengingatkan saya dikemudian hari apakah analisa saya sudah membaik atau tidak.